【為替】過去2年の「一時的円高」と今回は何が違うのか

09-18

作者松本 大

09-18

作者松本 大

52週MAとの関係、金利差などを点検

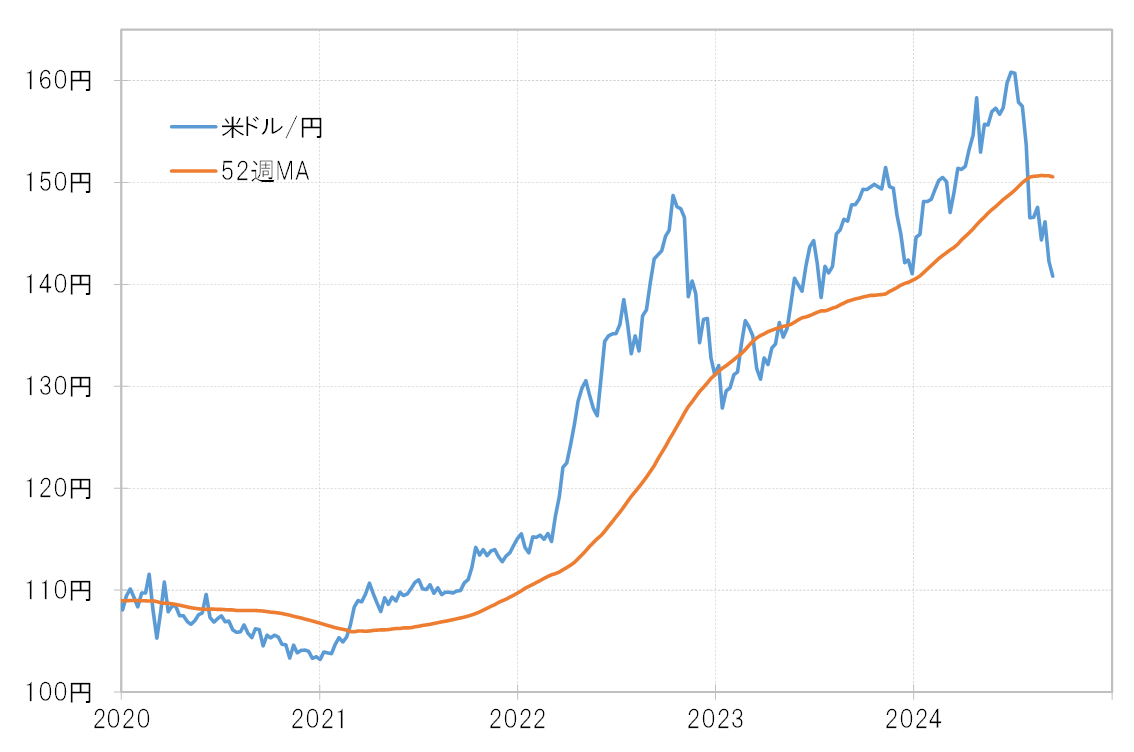

52週MAとの関係から見る

2022年10月に151円まで上昇した米ドル/円は、その後2023年1月には127円まで、最大で20円以上と大きく米ドル安・円高に戻した。ただその後、米ドル高・円安が再燃すると、2023年11月にかけて改めて150円を超える米ドル高・円安となった。

そして米ドル/円は、この2023年11月の151円から翌12月には140円まで10円以上も米ドル安・円高に戻したものの、2024年に入ると米ドル高・円安が再開し、7月には1986年以来の161円まで米ドル高・円安の記録更新となった。

このように、過去2年の米ドル安・円高への戻りは、あくまで一時的、限定的な動きにとどまった。これを過去一年の平均値である52週MA(移動平均線)との関係で見ると、米ドル安・円高への戻りは、52週MA前後までにとどまっていた。これに対して、今回140円まで米ドル安・円高に戻した動きは、52週MAを大きくブレークしている(図表1参照)。過去の経験からすると、最近にかけての米ドル安・円高は一時的ではなく、複数年続くトレンドとして展開している可能性が高いと言えそうだ。

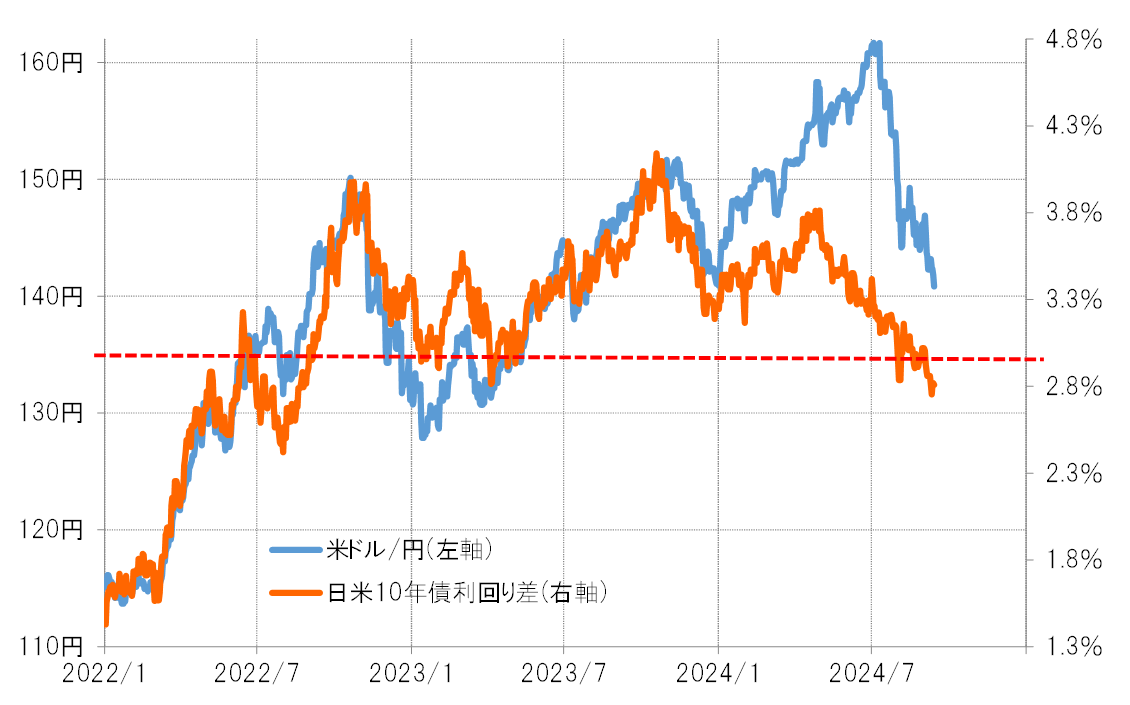

日米金利差との関係から見る

次は別のアプローチ、日米金利差との関係で考えてみる。過去2年の米ドル安・円高への戻りが結果的に一時的にとどまったのは、日米金利差米ドル優位縮小が限定的にとどまったためと言ってもよいだろう。日米10年債利回り差米ドル優位縮小は3%を大きく下回らず、基本的に3%以上の大幅な金利差米ドル優位が続いた。ところが、最近にかけて金利差米ドル優位は3%を大きく下回り始めた(図表2参照)。

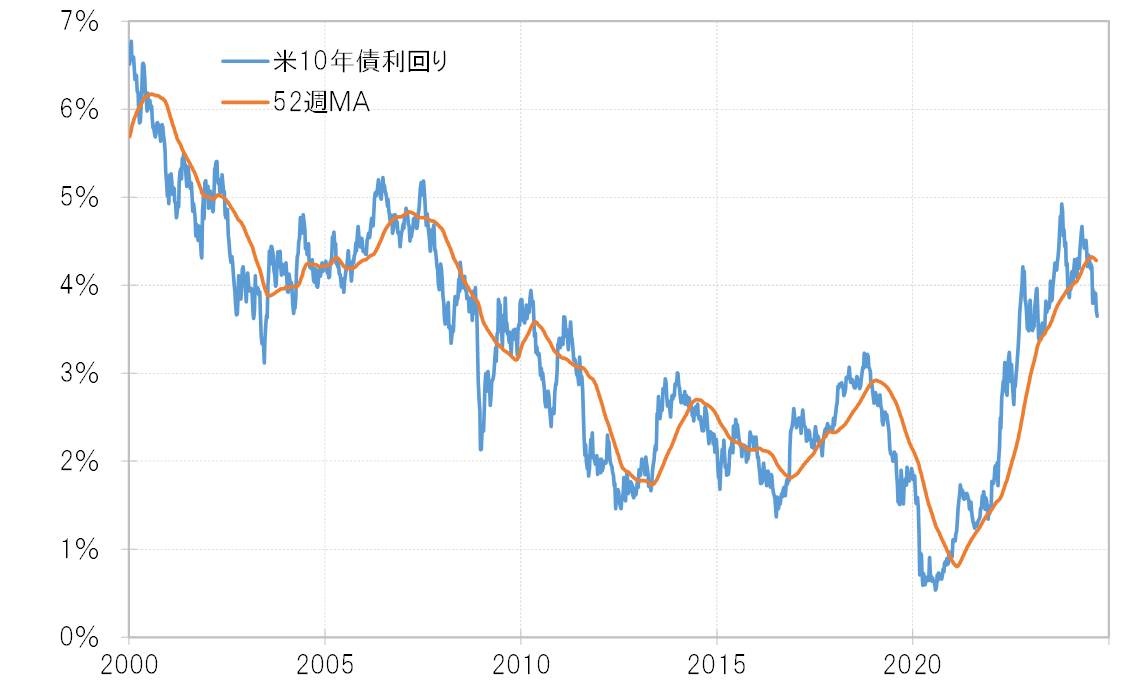

これまで、金利差米ドル優位縮小が限定的にとどまった大きな要因は米金利の上昇傾向が続いたことだった。米10年債利回りは一時的に低下しても52週MA前後までにとどまっていた。ところが、その米10年債利回りは、最近にかけて52週MAを大きく下回ってきた(図表3参照)。これは、経験的には米金利が低下トレンドに転換した可能性を示している。

以上を整理すると、米金利が低下トレンドに転換したことから、日米金利差米ドル優位縮小が本格化し、それに連れる形で米ドル安・円高が一時的ではなく、継続的な動き、つまりトレンドとして展開している可能性が高くなってきたということではないか。

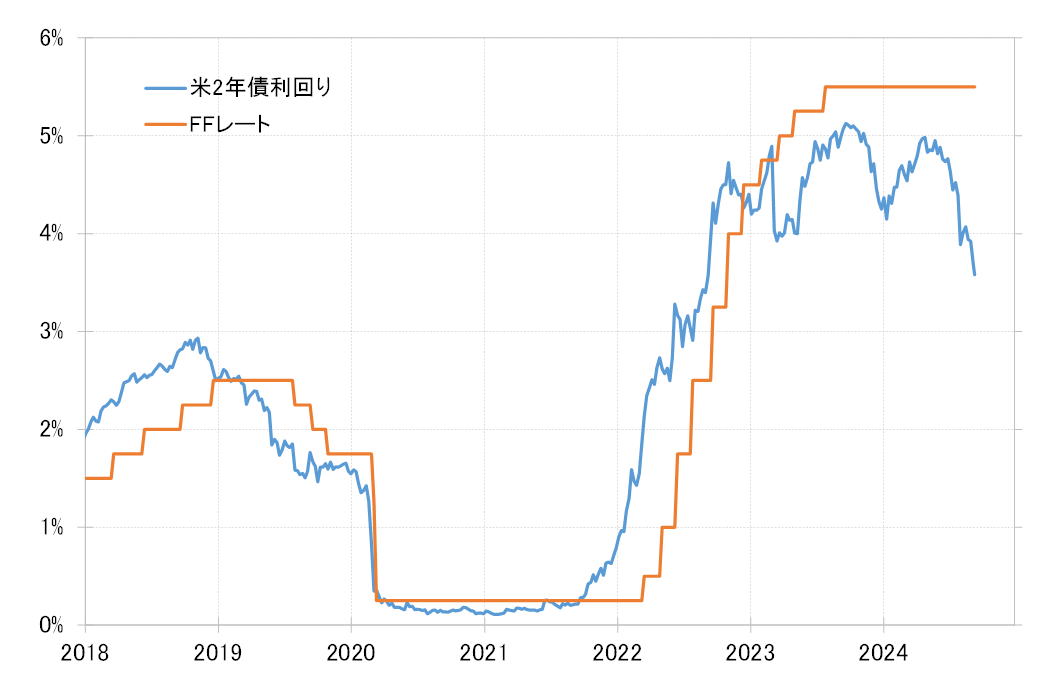

米国の連続的利下げで変わる見通し

そして、過去2年と今回の最も分かりやすい違いが、米国が利下げを始めるということだろう(図表4参照)。2022年から2023年にかけてインフレ対策で大幅な利上げを行い、そうした大幅利上げにもかかわらず、予想以上に強い米景気が続く中で米金利低下は限られ、日米金利差米ドル優位縮小も限られる中で米ドル安・円高は一時的な動きにとどまったと考えられた。それが少なくとも金融政策の点では変わる見通しになってきた。

米国は、この9月から利下げを始めると見られている。まだ景気が急減速を始めた証拠の確認には至っていないものの、連続的な利下げが始まる可能性は高くなっているようだ。こうした中で、米ドル安・円高も今回は一時的ではなく、継続的な動きに向かう可能性が高くなったということではないか。