GPIFが実践、「年利3.97%」で堅実にお金を増やす資産配分の考え方

09-29

作者頼藤 太希

09-29

作者頼藤 太希

投資をしている人の多くは、誰もが「お金を増やしたいけれど、減らすことには抵抗がある」と考えるのではないでしょうか。お金を増やすために投資をしているのに、減らしてしまっては本末転倒です。

とはいえ、投資でお金を減らす可能性をゼロにすることはできません。ただ、そうした中でもお金を極力減らさずに堅実に増やせている組織があります。それがGPIF(年金積立金管理運用独立行政法人)です。

今回は、GPIFが実践している投資を通じて、堅実にお金を増やすにはどうしたら良いのか、一緒に考えてみましょう。

GPIFとはどのような組織なのか?

GPIFは「Government Pension Investment Fund」の頭文字を取った略語で、日本では「年金積立金管理運用独立行政法人」と呼ばれます。

年金は賦課方式(ふかほうしき)と言って、現役世代が納めた年金保険料を年金受給世代に支払うしくみになっています。将来、現役世代が年金受給世代になった時に支払われる年金は、未来の現役世代が納めた年金保険料でまかないます。

しかし、日本の人口は2009年をピークに減少に転じ、2022年の出生数は約77万人、少子化が加速しています。現役世代が減り、受給者世代が増えると、現役世代の負担が増え、年金が支払えなかったり、減ったりしてしまうかもしれません。

そこでGPIFが、年金の支払いに充てられなかった年金積立金を運用して増やし、増やしたお金を将来の年金給付の不足分に充てようとしているのです。

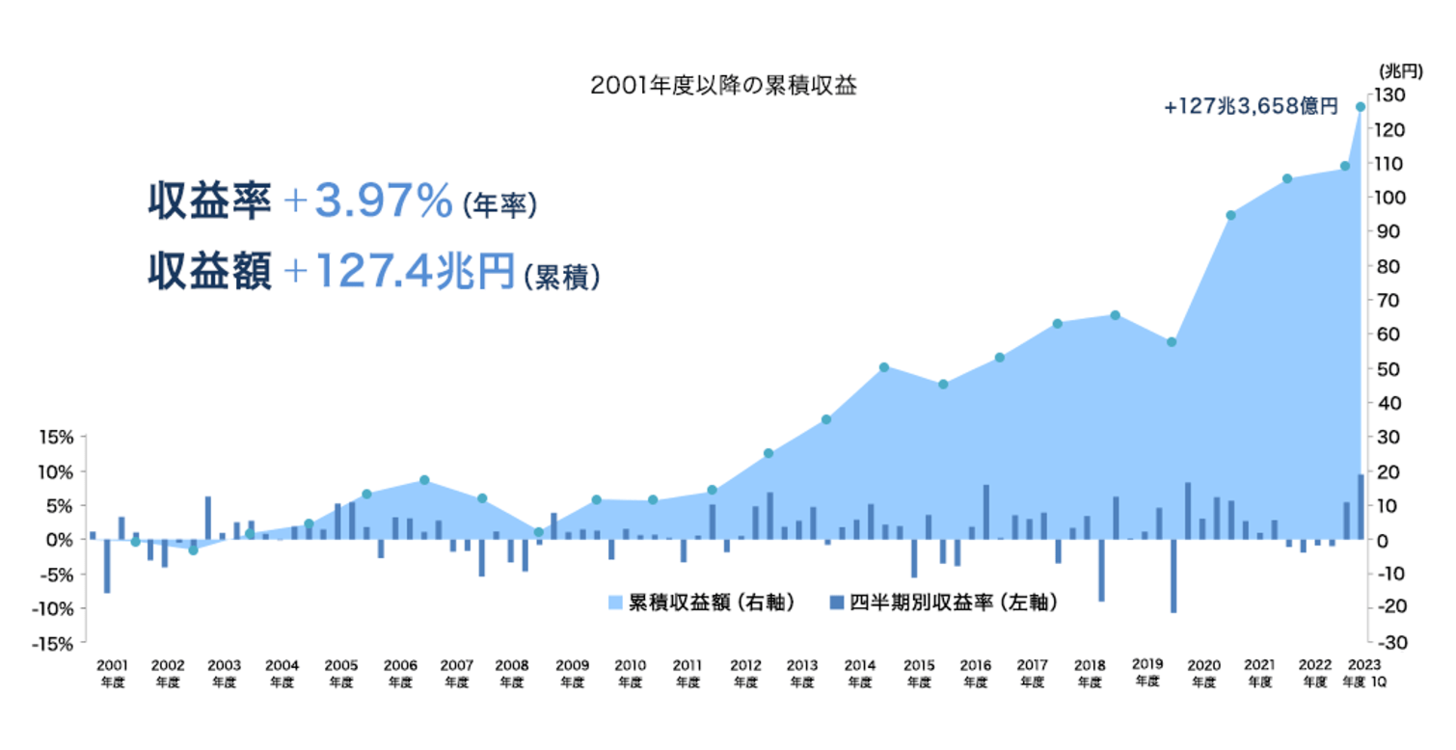

GPIFが運用をスタートしたのは2001年のことです。それから約22年後の2023年度第1四半期までの運用による累積収益額は、127兆円になっています。

折れ線グラフは累積収益額、棒グラフは四半期別の収益率を表します。こうしてみると、一時的に資産を減らしているタイミングもあります。しかし、2008年のリーマンショックや2020年のコロナショックにも負けずに、資産を大きく増やせていることがわかるでしょう。

GPIFの2020年度末以降の基本ポートフォリオ

GPIFをはじめ、銀行や生損保などの機関投資家は、お金を減らさずに増やす運用を実践しています。万が一GPIFがお金を大きく減らしてしまったら、将来の年金給付にも影響が出てしまうかもしれません。それでは困るので、お金を減らさないようにしながら増やそうとしています。

お金を減らさずに増やす運用をするために、機関投資家は「投資方針書」または「リスクテイク方針書」というルールを定めた文書を作成します。しっかりとルール作りをした上で、資産配分を行い、投資先を選定するのです。なかでも、特に大切なポイントはどのような資産にどのような割合で投資するか、という「資産配分」を考えることです。その理由は、各種研究により、運用成績の9割は資産配分(ポートフォリオ)で決まるとわかっているためです。

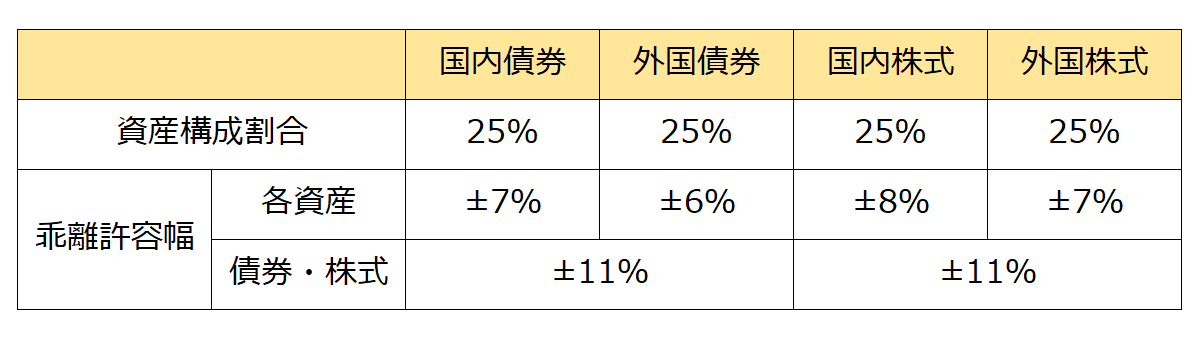

GPIFの基本ポートフォリオは、次のようになっています。

GPIFの基本ポートフォリオは、国内と外国の債券と株式の4資産に25%ずつ投資するものです。ただ、必ずしもいつも25%ずつになるわけではなく、資産ごとに±6〜8%の乖離許容幅が認められています。また、資産に占める債券全体・株式全体の資産の割合も、±11%の乖離許容幅が用意されています。

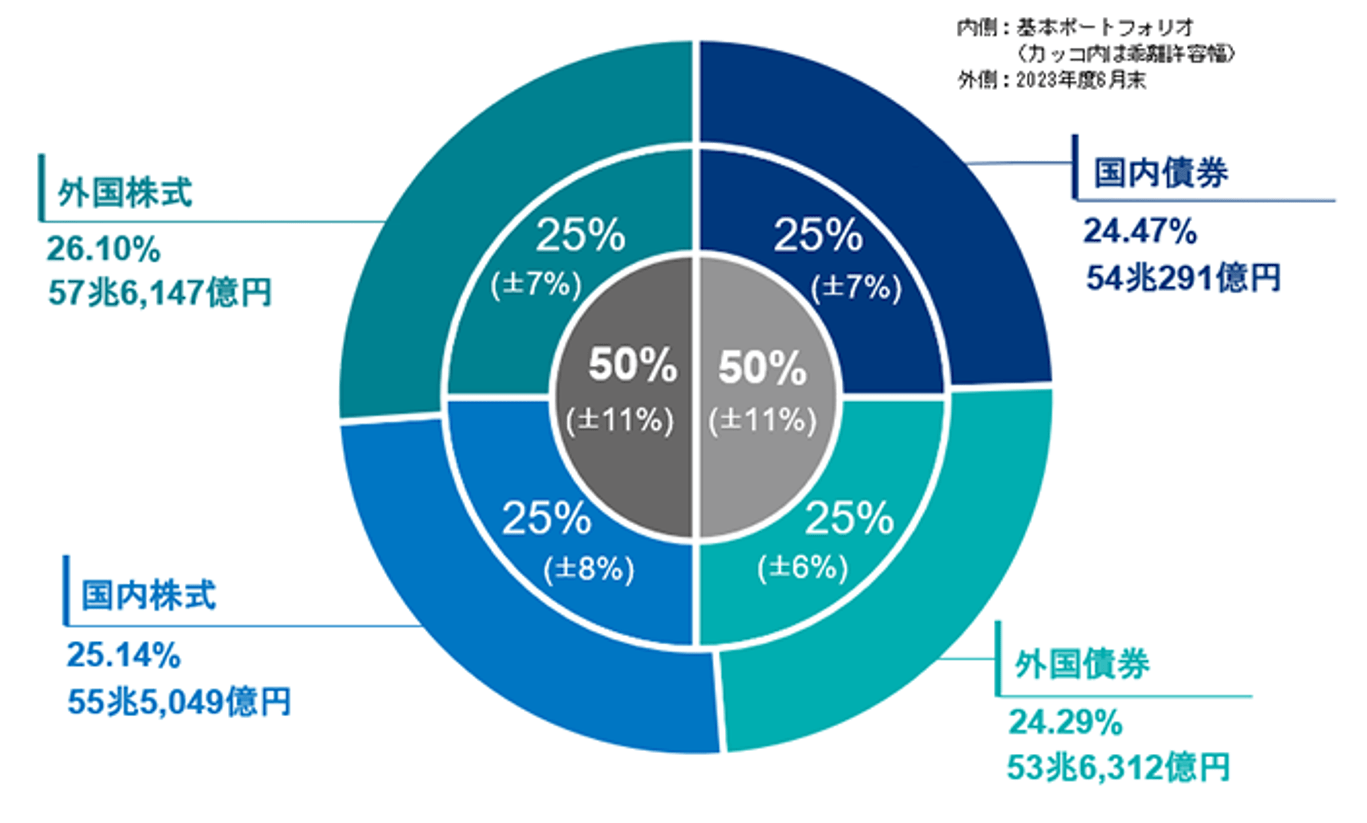

実際、GPIFの2023年度第1四半期末時点の運用資産額・構成割合は、次のようになっています。

円グラフの中央部分に記載されているのは、上で紹介したGPIFの基本ポートフォリオの資産配分の割合です。それに対して、外側に記載されているのが2023年度第1四半期末時点の資産配分の割合と資産総額です。資産配分の割合を見ると、ぴったり25%ずつではないものの、25%前後になっていることがわかります。もちろん、乖離許容幅の範囲内になります。

GPIFの資産配分のこれまでの変遷と考え方

もっとも、GPIFの資産配分は、はじめからこうではありませんでした。GPIFの資産配分の見直しは、5年に1度の財政検証(人口や経済の状況を踏まえて、年金の給付と負担のバランスが取れているかを確認する作業)の結果を踏まえて行われます。また、その他のタイミングで見直される場合もあります。

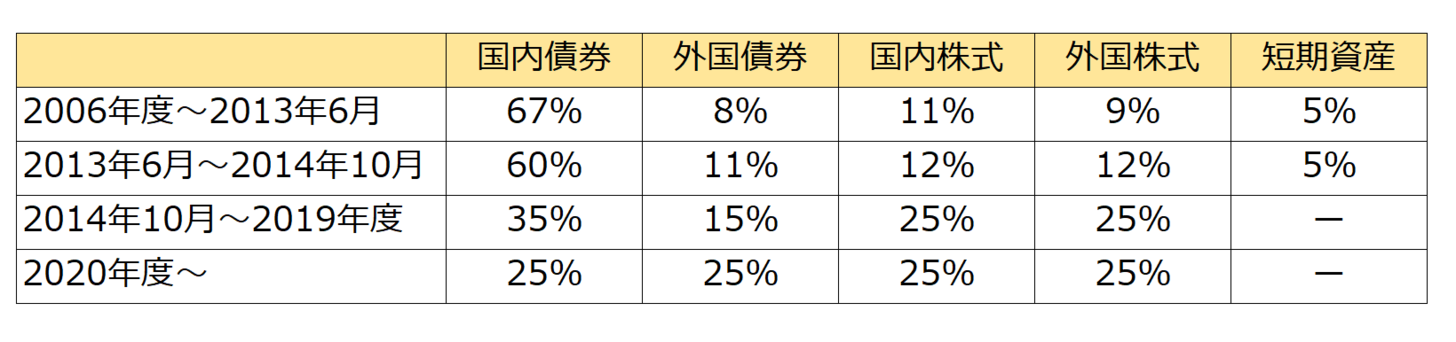

GPIFの資産配分は、以下のように変わってきました。

※短期資産:1年未満の短期資金のやり取りをする短期金融市場で取引される資産

GPIFの資産配分は、基本的に国内債券・外国債券・国内株式・外国株式の4資産に分けられています。2006年度の時点では国内債券の割合が3分の2を占めており、株式はすべて合わせても2割しかありませんでした。しかし、徐々に国内債券の割合は減り、その分が国内株式・外国債券・外国株式に振り向けられていることがわかります。

特に2014年10月からの基本のポートフォリオでは、国内債券の割合が25%も減り、株式が増加しています。デフレ脱却、物価・賃金上昇が見込まれている中、GPIFはこれまでの国内債券中心のポートフォリオでは、年金財政上必要な運用利回り(名目賃金上昇率+1.7%)の達成が難しいと判断したのでしょう。株式のリスクを考慮しつつ、目標達成に向けて株式の割合を増やしています。

2020年度からは、国内債券の10%を外国債券に振り向け、4資産とも25%ずつが基本のポートフォリオになりました。国内債券は、確かに安全な資産ではあるのですが、金利がマイナスになっていました。金利がマイナスということは、買って満期まで保有しても、戻ってくるお金は貸したお金より少ないことになります。それであれば、外国債券に投資した方が収益を増やせる、と考えたわけです。

国内より外国、債券より株式のほうがリスクは高くなります。つまり、GPIFの運用は当初に比べるとリスクを取っていることがわかります。しかし、その結果が先に紹介した「収益率+3.97%」「累積収益額+127.4億円」に繋がっています。

GPIFの投資から学べる4つのポイント

ここまで紹介してきたGPIFによる投資は、個人でも参考にすることができます。具体的には、次のようなポイントを生かすことができるでしょう。

1.長期投資で世界経済の成長の恩恵を受ける

運用のプロといえども、次に値上がりする投資先を当てることは困難です。GPIFは、お金を減らさずに増やす運用をするために、じっくりと長期投資を行い、お金を増やしています。先の図表1のとおり、四半期ごとの運用成績では損失が出ている時もありますが、長期的に見ると損失を乗り越え、プラスに転じています。

GPIFによると、これまでの運用期間を7年以上のスパン(例えば2001年度~2007年度、2002年度~2008年度、という具合)で区切ると、損失を出している期間はないとのこと。個人でも、少なくとも7年以上は投資を続けると、損失を出す可能性が少なくなる、と言えそうです。

2.分散投資で短期的な損失も防ぐ

GPIFが投資する国内債券・外国債券・国内株式・外国株式の4つの資産に分散投資することで、どれかの資産が値下がりしても、他の資産の値上がりによってポートフォリオ全体で値上がりすることを目指します。

GPIFと同様、国内債券・国内株式・外国債券・外国株式の4資産に投資できるバランス型の投資信託を利用すれば、GPIFと同様の投資がすぐに実現します。バランス型の投資信託は、資産に偏りが生じた時のリバランスも自動でしてくれるので、手間がかかりません。

3.コストが安いものを選ぶ

投資信託選びで大切なことは、コストが安いものを選ぶことです。なかでも、保有中にかかる信託報酬が安いものを選ぶことが大切です。ほんの少しの違いが、長期間の投資によって数万円、数十万円の違いを生むこともあるためです。

2022年度のGPIFの運用手数料率は、わずか年0.02%です。さすがに、投資信託で年0.02%という信託報酬の商品はありませんが、近年は年0.1%を切るレベルの投資信託も増えてきました。なるべく安いものを選んだ方が良いでしょう。

4.NISAやiDeCoを利用して税金を抑えた投資をする

最後に、GPIFではできないものの、個人であればできることにNISAやiDeCoを利用することがあります。どちらも運用益にかかる税金(20.315%)を非課税にできる上、iDeCoは掛金が所得控除できるため所得税や住民税を安くすることができます。2024年からはNISAも改正されて制度が使いやすくなり、非課税で投資できる金額もアップします。そのため、投資をするならまずはこれらの制度を活用しましょう。

以上、GPIFの投資方法や資産配分について解説しました。GPIFは200兆円以上のお金を運用する世界最大の機関投資家だというと何だか難しい投資をしていそうですが、個人でもバランス型の投資信託を1本買うだけでGPIFを真似した投資が実現します。じっくり堅実にお金を増やすためにも、ぜひ参考にしてみてください。