投資信託の基礎2:投資信託のメリットとは

10-21

作者高山 一恵

10-21

作者高山 一恵

前回は、投資信託の基礎:投資信託の仕組みとリスク・リターンの考え方について解説しました。今回は、投資信託のリスクを軽減できる3つのポイントやメリットについて解説します。

投資信託でリスクを軽減できる3つのポイント(長期・時間分散・投資対象の分散)

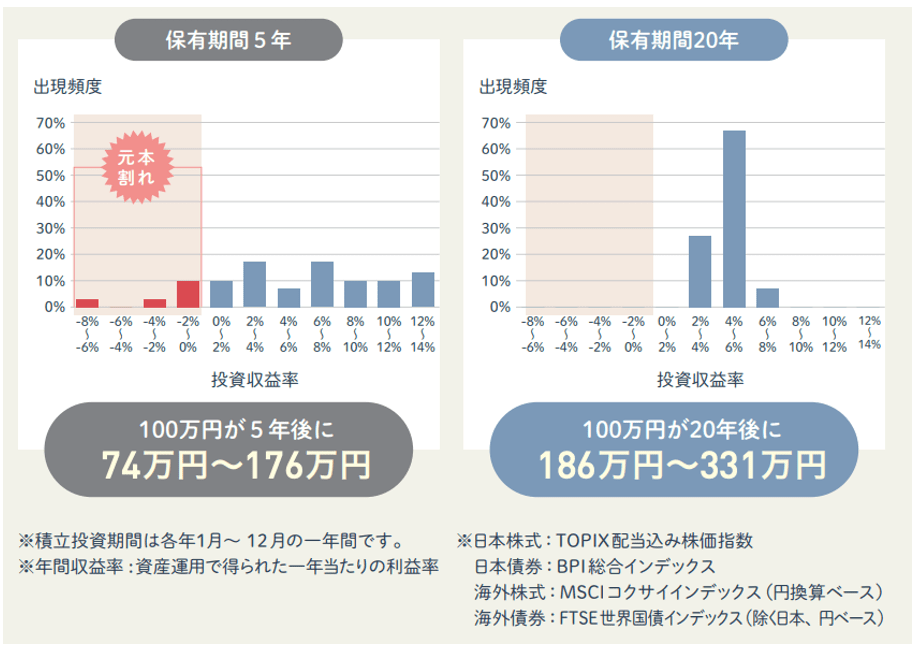

長期投資でリスクを軽減

投資を検討する際、損をするのが怖いなと感じることもあるかもしれません。以下は、運用(保有)期間が5年の場合と20年の場合の実績です。あくまで過去のデータから算出したものになりますが運用期間が5年という短い期間では、元本割れしていたことがわかります。一方で、運用期間20年とした場合には、元本割れする出現頻度が低減されていることがわかります。このような事例を考慮すると、投資は長期で考えることが重要だと言えるでしょう。

時間分散でリスクを分散

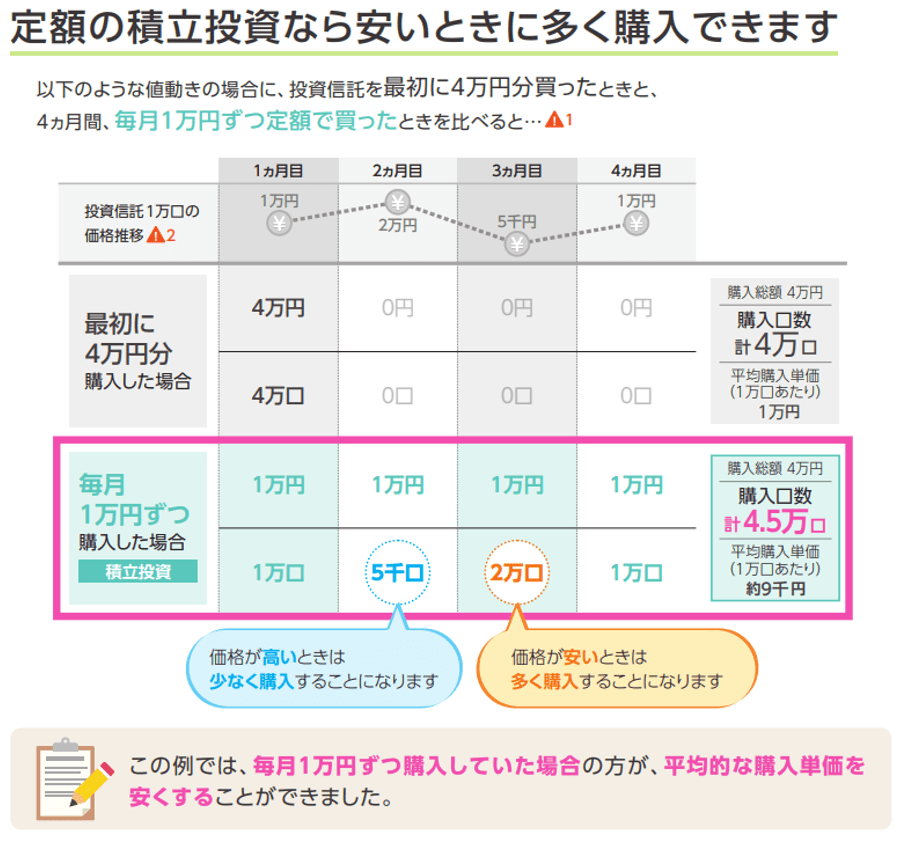

投資信託の中には、毎月一定額を購入していく自動積立サービスを利用できるものもあります。「投信積立」とも呼ばれています。このサービスでは、毎月決まった金額を指定の口座やクレジットカードから引き落としします。その資金であらかじめ指定しておいた投資信託を購入していく仕組みです。

投資信託の価格(基準価額)が高かろうが、低かろうが毎月淡々と買い付けていくので、値動きを気にすることなく投資できるのがメリットです。加えて、時期を分散して投資するので、高値掴みを避けることができ、平均購入単価を下げることができる場合もあります。

投資信託の自動積立サービスはネット証券などでは100円という少額から始められます。最初に手続きをすれば、あとは自動的に積み立ててくれる手軽さもメリットと言えます。値動きを気にせず中長期でじっくり増やしていけるので、これから資産を作っていきたい人に向いていると言えるでしょう。

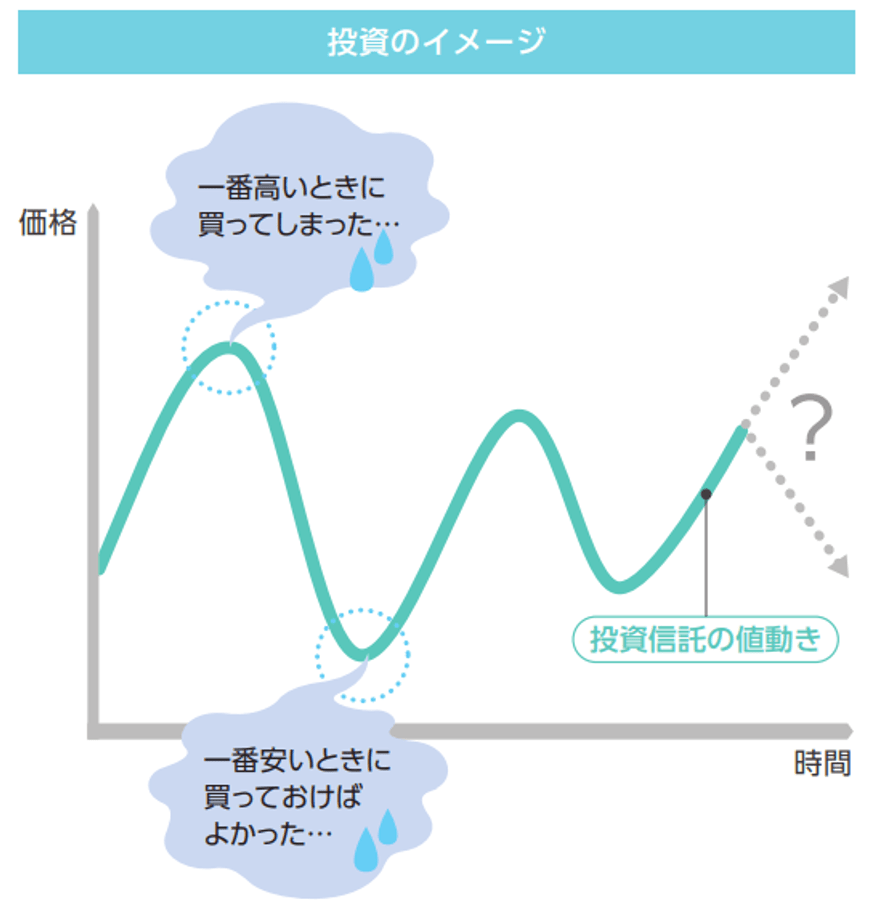

また、定期的に購入すれば、以下のように値動きを気にする必要もなくなります。

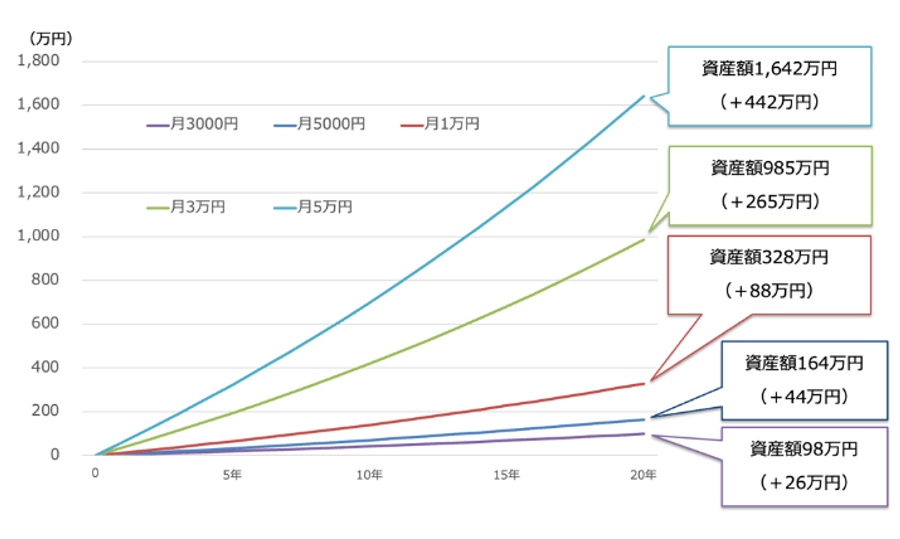

次に金額別に目標利回り年3%で20年積立した場合のシミュレーションをみて、どのぐらいの金額から投資を始めるがよいのかを考えてみましょう。毎月の積立金額が月3,000円・5,000円・1万円・3万円・5万円で、20年間積立投資を行った場合を比較してみましょう。各金額で20年投資した場合の元本合計は、以下のようになります。

・月3,000円→72万円

・月5,000円→120万円

・月1万円→240万円

・月3万円→720万円

・月5万円→1200万円

図表4の通り、目標利回り年3%で仮定してすると以下のようなシミュレーションとなります。

なお、投資信託は毎日や毎月といったように定期的に積立することもできますし、スポット的に金額等で指定して注文することもできます。

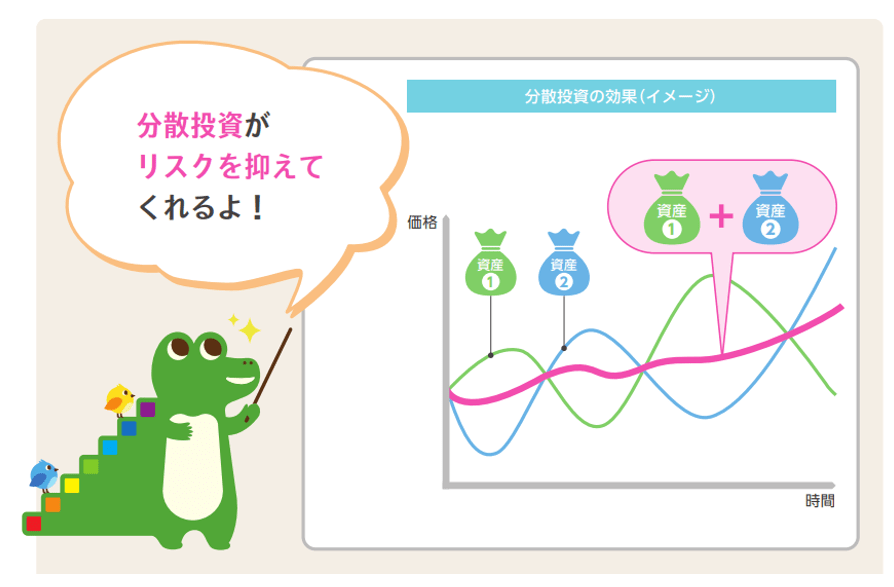

投資対象を分けることによる分散の効果

資産運用をする上では、限られた投資対象だけにお金を集めてしまうと、その投資対象に万が一のことがあった場合のダメージも大きいため、複数の投資対象に分散して投資することが良いとされています。

しかし、投資資金に限りのある個人の場合、自由に分散投資するには限界があります。このような課題を解決するために投資信託は作られ、共同購入のしくみとなっています。投資信託は、複数の資産クラスや投資対象が1つのパッケージになっているので、少額の資金でも分散投資の効果が得られるのです。国内外の株や債券に投資している投資信託であれば、株の値下がりリスクを債券の上昇でカバーできる可能性があります。

また、円相場が下落した場合にも外貨の上昇でカバーできる可能性もあります。このような補完関係により全体的なリスクを減らせるのも、投資信託の大きなメリットといえるでしょう。

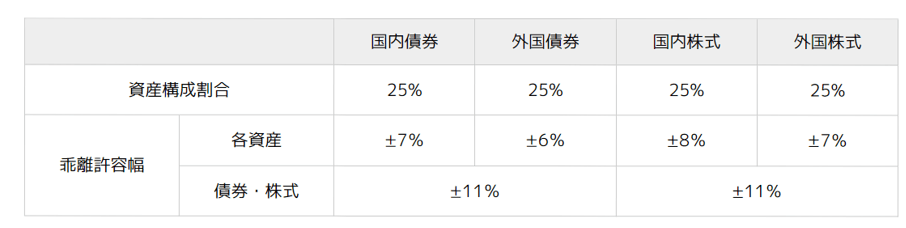

分散投資について具体例をみてみましょう。日本では年金積立金管理運用独立行政法人(以下、GPIF)が、公的年金の将来の年金給付の不足分に充てるために年金積立金を運用しています。GPIFは、長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保することを目標として以下の基本ポートフォリオを設定し、投資対象を分散しているのです。

投資信託は少額、ワンコインで始められる

少額から投資を始めることができることも投資信託のメリットです。最近は1,000円や100円から購入できる金融機関が増えてきています。1,000円で買える株式は限られていますが、投資信託なら1,000円や100円でもラインナップは豊富にあります。ワンコインという少額から投資できるので、手持ちの資金を分散させて複数の投資信託を購入するのもひとつの方法です 。