教育費のピークは、大学入学時!子どもが小さい時からコツコツ準備しよう!

03-10

作者高山 一恵

03-10

作者高山 一恵

人生の3大資金のひとつといわれている教育資金。幼稚園から大学までの教育にかかる費用は、オール公立の場合には約1,000万円、オール私立の場合には、約2,000万円かかるといわれています。莫大な金額がかかる教育費ですが、子どもが高校を卒業するまでの教育費は家計からやりくりするのが基本。大学の費用はまとまった金額が必要なので、子どもが小さいうちからコツコツと準備していきましょう。

教育資金を準備する3つのポイント

概算でいくらかかる?

教育資金は人生の3大資金といわれるほど、大きな金額がかかりますが、子どもの進学コースによってもかかる金額は違います。

我が子には良い教育を受けさせたいと思うのが親心というもの。首都圏を中心に私立志向の家庭が増えていますが、幼稚園から大学まで、オール公立の場合には、子ども1人につき約1,000万円ですが、オール私立の場合には、子ども1人につき約2,000万円かかります。

まずは、進学コースを決め、いつの段階で、どれくらいの金額がかかるのかを把握して、計画的に準備していく必要があります。特に大学は、まとまったお金が必要なので、子どもが小さいうちからコツコツと準備していきたいもの。子どもが高校を卒業するまでは家計からやりくりし、大学費用として、子どもが18歳になるまでに、300万円〜500万円を貯蓄したいところです。

とはいえ、お給料があがりにくい今、教育資金をどのように準備すればよいのでしょうか?

教育資金を準備する3つのポイント

教育費を準備するポイントは、「積立可能額ではなく、必要額で考える」「自動で積立できる仕組みをつくる」「子どもが小さいうちからできるだけ早くスタートする」ことです。

積立可能額ではなく、必要額で考える

過度に家計に負担をかけるのはよくないですが、かといって、「余ったお金を毎月積立に回す」という発想で積み立てるのはNGです。目標金額から逆算して「毎月○○円積み立てなければならない」という発想で積み立てていくことが大切です。

自動で積立できる仕組みをつくる

「生活費が余ったら積み立てしよう」なんて考えていると、なかなか思うように積み立てができないので、自動的に積み立てができるような仕組みを作っておくことも不可欠です。さらに、早い時期から始めることで、積立金額が少なくてすむので、家計の負担も少なくてすみます。

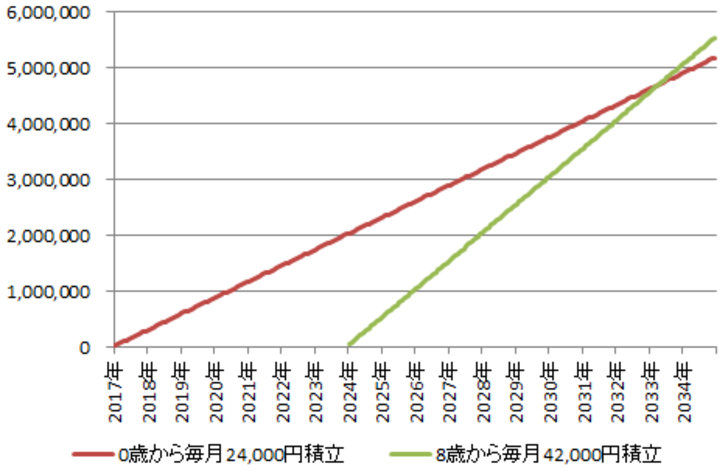

子どもが小さいうちからできるだけ早くスタートする

以下の図のとおり、0歳から積立を始めるのと8歳から積立を始めるのでは、毎月の積立額に18,000円の差が出てくることが分かります。

教育資金を準備する方法は?

では、具体的に教育資金はどんな方法で準備していけばよいのでしょうか?

自動的に積立できる商品として、財形貯蓄や銀行の自動積立定期預金が考えられます。現状ですと財形貯蓄や銀行の自動積立定期預金の金利は正直、期待できませんが、毎月決めた金額をコツコツ積み立てていくことにより、着実にお金を貯めることができます。ちなみに、子どもが生まれたときから毎月2万4000円を積み立てることができると、18歳の時点で約500万円貯まります。

また、以前は学資保険も選択肢の1つでした。毎月保険料を支払えば、満期時に満期保険金が受け取れます。ただし、現在は、マイナス金利の影響で貯蓄性は低下し、元本割れを起こす商品も少なくなかったり、売り止めになっていたりする商品もあり一昔前に比べると、活用度が下がっていると考えられます。

そこで、ぜひ、選択肢の1つとして検討したいのが「ジュニアNISA(未成年者少額投資非課税制度)」です。

2023年廃止が決まったジュニアNISA(ニーサ)2024年以降、いつでも引き出しが可能に

ジュニアNISAは、2016年にスタートした制度で、年間80万円までの投資金額から得られた売却益や配当金などの利益が非課税になります。対象商品は、上場株式や投資信託、ETFです。対象者は、0歳〜19歳の子どもですが、小さな子どもが投資するわけにはいきませんから、親や祖父母が子どもに代わって投資を行います。節税の優遇を受けながら、教育資金を貯めるための良い制度といえます。

ただし、ジュニアNISAは、大学の入学のための資金に役立ててほしいという国からのメッセージがこめられていた制度のため、基本的に18歳まで払い出すことはできませんでした。一般的には、教育費のピークは、大学入学時の費用ですが、私立中学、私立高校などに進学するなど、子どもが18歳になる前にまとまった金額を引き出したいケースもあるでしょう。その場合には、ジュニアNISAは、使い勝手が悪く、不便に感じられていました。

実際、利用率も伸びず、2020年度の税制改正により、ジュニアNISAは、「2023年末」で廃止することが決定しました。実はこの廃止の決定により、ジュニアNISAは、今までよりも使い勝手がよくなりました。というのも、これまでネックだった払い出し制限が撤廃となり、2024年以降は、子どもが18歳に達していなくてもいつでも引き出すことができるようになったからです。

2020年からジュニアNISAを始めた場合、資金が必要になったら4年弱で引き出すことができますし、子ども1人あたり80万円×4年=320万円まで投資することができます。

もし、子どもが18歳になるまで払い出さないという選択をした場合は、18歳まで非課税という特典は継続されるのでご安心を!

使い勝手がよくなったジュニアNISAですが、使い勝手がよくなったといっても、ジュニアNISAで利用する商品は、投資商品です。元本割れのリスクをできるだけ低くするような商品や方法で準備するということが大切でしょう。

長期間安定的にリスクを低くして投資するためのポイントは「分散投資」です。例えば、選択する商品も国内外の株や債券、不動産に分散投資しているバランスファンドを選び、かつ、投資する時間も分散することが大切です。

バランスファンドを分散して購入するには、「投信積立」を活用するのが有効です。投信積立では、毎月決まった金額を指定の口座から自動引き落とし等の設定をします。その資金であらかじめ指定しておいた投資信託を購入していく仕組みです。

毎月定期的に買い付けていくので、価格の低いときにはたくさん買い付け、価格が高いときには少なく買い付けられるので、平均購入単価を下げることができます。

教育資金を準備する3つのポイントをおさえ、将来の教育資金の準備は早めに考えてすすめておくとよいのではないでしょうか。