【米国株】エヌビディア[NVDA]の株価が、決算後に大幅下落した理由と今後の展望

09-06

作者戸松 信博

09-06

作者戸松 信博

決算発表後にエヌビディア[NVDA]の時価総額が68兆円消失、日本の半導体関連銘柄にも波及

8月29日付のレポート「エヌビディアの2024年5-7月期(第2四半期)の業績は市場予想以上の好業績」で執筆した通り、8月28日(水)に発表されたエヌビディア[NVDA]の2025年1月期の第2四半期決算は素晴らしい内容で、AIブームによる業績成長が継続していることが確認できました。最終的な調整後一株あたり利益は市場予想平均を5%上回り、売上高は4%上回って着地しました。合わせて発表された第3四半期の売上高のガイダンスも318.5~331.5億ドルで、こちらも市場予想平均で320億ドルを上回りました。

これまで通り成長を牽引したのはデータセンターで、マイクロソフト[MSFT]、メタ・プラットフォームズ[META]、アマゾン・ドットコム[AMZN]、グーグル(アルファベット)[GOOGL]などのクラウドサービスプロバイダーを中心とするAI設備投資が成長の殆どを引っ張ります。そのAIデータセンター向けは、演算に用いる高価なGPUをイメージしがちですが、周辺機器としてスイッチなどのネットワーク用半導体製品も兆円単位の売上に成長してきており、数字もさることながら、内容自体も十分な内容でした。

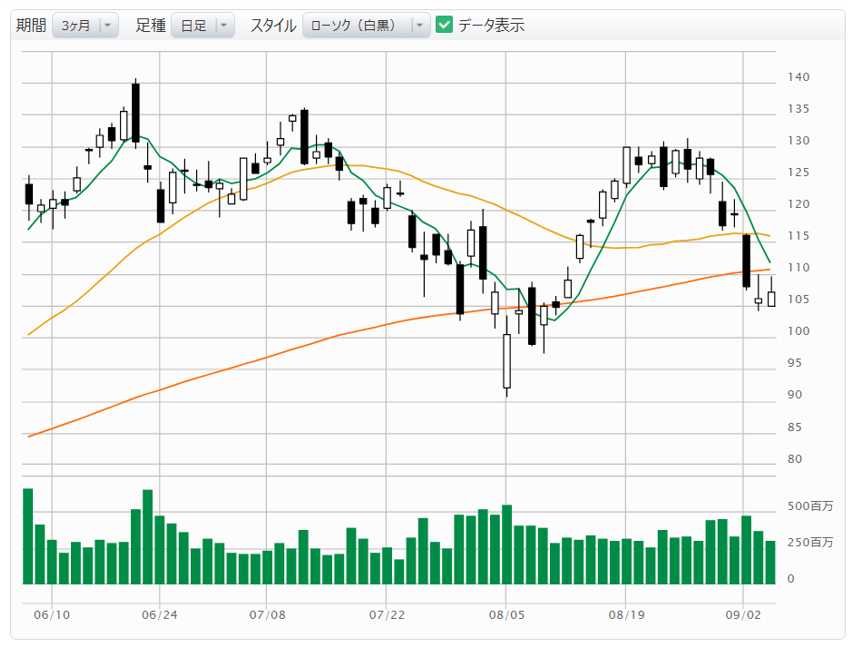

このように決算自体を見るとAIブームやその投資熱が冷めたわけでもないのですが、発表翌日の株価は前営業日比▲6.4%の下落となり、さらに9月3日(火)は前営業日比▲9.5%の大幅安となりました。出来高を拡大させて100日移動平均線を下に突き抜けており(図表1)、他の半導体関連銘柄(翌日の日本市場の半導体関連銘柄を含む)やハイテク銘柄全般にも大きな影響を与えました。8月28日(水)終値の125.61ドルから、9月4日(水)には106.21ドルまで下落しており、下落率は▲15.4%に及びます。時価総額ベースではおよそ約68兆円が消失したことになります。決算後にこれほど株価が下がることは最近では珍しいことで、異例とも言えます。

何か決算以外の悪材料(中国向け制限や反トラスト法懸念など)が出て、AI半導体市場の見通しが暗くなかったからではないかと考えてしまいそうですが、そうではありません。行き過ぎた期待からの反動で株価が調整したと考える方が自然で、今後も業績は予想されている通り素晴らしい成長が続くでしょう。AI時代に入り、その投資が長期間続くことは間違いなく、その恩恵をエヌビディアは最大限受ける企業の一つだからです。

エヌビディアの株価が大幅下落したワケ

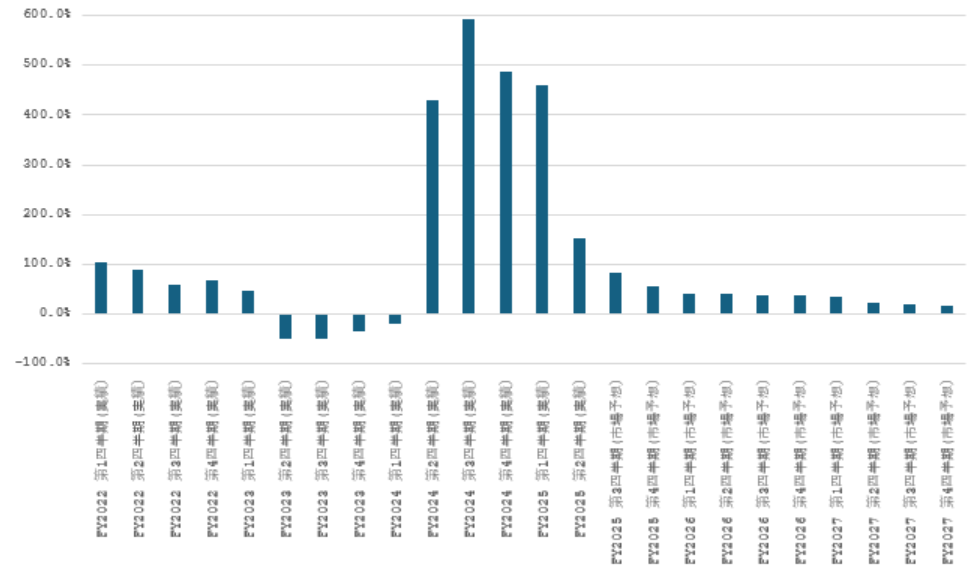

現在の株価下落の理由をわかりやすく把握するために、四半期ごとの調整後1株あたり純利益の前年同期比の伸び率が今後どのようになっているのかを確認しましょう。図表2の通り、調整後1株あたり純利益の前年同期比の伸び率は2024年1月期第2四半期から急激に高くなりましたが、業績が急拡大して前年同期の数字が高くなってきたため、今回発表分から成長率は大きく縮み、この先も段階的に低くなっていくことがわかります。

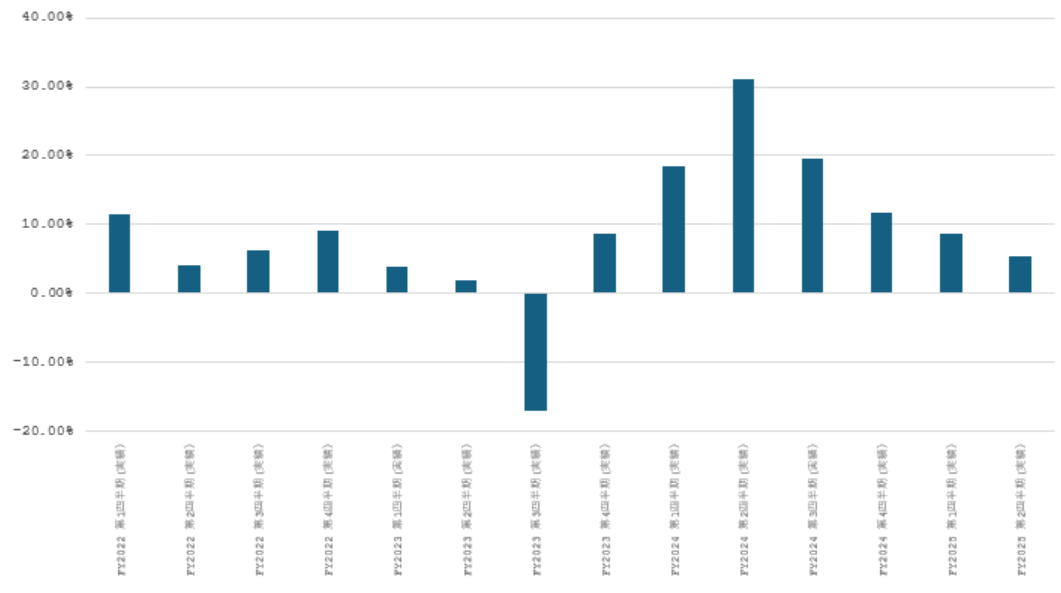

図表3は調整後1株あたり純利益の市場平均予想からの上振れ・下振れの乖離率(%)の推移です。1年前に発表された前期第2四半期(FY2024 2Q)が最も高く上振れし、それ以降サプライズ幅は縮小してきました。決算を発表するたびにアナリストは予想を上方修正してきたと思われるので、一年前に低かった市場予想も、今では相当高くなっています。従ってこれから先、実績と市場平均予想の乖離率は落ち着いていくことが考えられます。

エヌビディアは、創業以来開発してきた画像処理半導体(GPU)が、これまでゲームやビジュアルを中心に販売してきたところから、AIサービスを行うためのデータセンターに使われる大変革が起きたため、急成長しました。2010年代にグーグルが開発してきた大規模言語モデルやニューラルネットワークにGPUが使われ、囲碁AIでプロ棋士を破るなどしました。これらが生成AIの基となり、GPUの取り合いが起きたのです。AIブームに火が付いたところから爆発的な売上高の成長がみられ、このあとも右肩あがりの成長が予想されています。

しかし、時価総額(株価)は、売上を上回るペースで指数関数的(時間の経過とともに垂直上げに近づく曲線)な伸びあがりを見せてきました。業績について、いくら斜め45度くらいの右肩あがりの成長が続くとしても、あくまでそれは直線形の上昇です。一方、株価は指数関数的な垂直上げ(垂直に近づく曲線)となっており、そのような上昇は続かないということに、今回の決算を機に投資家は、一旦、思い直した節が感じられます。したがって、短期的な株価調整はもう少し長引く可能性があります。

最終的に重要なのは、AIがどれくらい生産性を引き上げるか

もっとも、前述のようにエヌビディアの業績自体は以前と変わらず絶好調なことに変わりなく、見通しも明るいままです。売上高は綺麗に急角度の右肩上がり(斜め45度くらいの直線)でこの四半期も伸び続けています。四半期で初めて300億ドルに達した売上の内訳は、前年同期比+154%増、263億ドルのデータセンター向けが引っ張る構図も同じです。2番目に大きい28.8億ドルのゲーム向けも+16%増とそれなりに伸び、車載向けも+37%増の3.5億ドルですが、データセンター向けが圧倒します。

では、実際どこに売っているのかと言えば、データセンター向けサーバー機器で提携しているスーパーマイクロコンピューターなどもありますが、マイクロソフト、メタ・プラットフォームズ、アルファベット、アマゾン・ドットコムというクラウドサービスプロバイダーが半分程度を占めます。これら企業の決算書ではAI投資としてデータセンターへの設備投資額がもの凄い勢いで増えており、エヌビディアから多くの半導体を購入します。

この設備投資は、エヌビディアの次世代チップ、ブラックウェルが本格的に販売されていく2025年も続いていきます。売上構成比で割合の小さな顧客としては、中国のレノボなど300社ほどありますが、大手クラウド企業の比率は極めて大きくなっています。これらの大手クラウド企業は資金も豊富ですし、競争に勝ち抜くためにも長期に渡り投資は継続されそうです。

利益率も第1四半期に比べてわずかに低下しましたが、変わらず高水準と言え、粗利益率75.7%、営業利益率66.4%、純利益率は56.4%という信じられない数字です。競合半導体メーカー各社の粗利益率を比較してみると、元々エヌビディアの利益率は高かったのですが、2023年に一段と上昇し、ブロードコム[AVGO]を超える高水準となりました。この前の年にChatGPTが登場したことで生成AIブームが起き、データセンター向けのAIチップ売上が飛躍的に伸びたのです(補足:ChatGPTはエヌビディアのGPUによって生まれたものなのです)。

エヌビディアは最新型GPUを発表するごとに、演算処理能力を数倍に高めて価格も倍増させてきたわけですが、そうした高価な半導体の売上比率が高まったことで、利益率が上昇したと推測できます。実際、エヌビディアのエンドマーケット別の粗利益率を調べると、データセンター向けは突出して高く、この売上が力強く伸びています。なお、通信向け半導体に強いブロードコムは、第二のエヌビディアになるのではないかとも注目されていますが、エヌビディアのジェンスン・ファンCEOは、起業する前にLSIロジックという有名な半導体企業に在籍していましたが、その会社は買収を経て現在のブロードコムに繋がっています。

ともあれ、これだけ高い利益率でも需要が供給を上回り、作れば作るほど売れる状況も変わっていません。そして、エヌビディアは今後も毎年のようにチップのアップグレードを行うとしており、時価総額でライバル企業と大差があることから、資本力を活かして他社が追い付けないよう開発を進めていくのでしょう。データセンター向けのAIチップに限れば8割以上のシェアを持ちます。一時期のインテル[INTC]のようで、将来的には他社に追い付かれる可能性もありますが、次の10年くらいの間はその可能性は少ないでしょう。

長期的なAIやエヌビディアの評価は、まだ誰も正確に測ることのできない段階です。長期的な観点から重要なのはAIがどれほど労働生産性上昇に繋がるかということです。今のところ不確定要素が多いのですが、もしうまく行けば、コンピューターが各国の生産性を劇的に引き上げたように、AIチップは世界に新たな成長をもたらすでしょう。そうなればエヌビディアの長期的な株価にも計り知れない成長の余地を残すと思います。つまり現段階では計り知れないことであり、エヌビディアの株価も長期的な目線で見ていく必要があると思います。