【米国株】AI半導体開発を支える世界トップクラスのプロセス制御装置メーカー:ケーエルエー・コーポレーション[KLAC]

06-28

作者戸松 信博

06-28

作者戸松 信博

世界第5位のトップシェアを誇る半導体製造装置メーカー

ケーエルエー・コーポレーション[KLAC]は、世界第5位の半導体製造装置メーカーで、世界トップクラスのプロセス制御装置メーカーです。半導体業界に対し、半導体プロセス制御およびプロセス有効化ソリューション、またサポートサービスを提供しています。半導体製造装置市場では世界第5位ですが、半導体検査測定装置市場に特化した事業展開をしているのが特徴で、市場で56%というトップシェアを獲得しています。

製品カテゴリ別でみると、ウェーハ欠陥検査装置で73%(第2位のアプライド・マテリアルズ[AMAT]の16%に対して、4倍以上の差を空けて圧倒的トップシェアです)、薄膜計測装置で58%(第2位は21%)、リソグラフィー計測装置で34%(第2位は30%)、オーバーレイ計測で66%と多くの製品でトップシェアを獲得しています。また、光学検査装置はEUVを使って製造される5nm(ナノメートル)のほぼ全てのレチクル(フォトマスク)の検査で使われているとのこと。半導体検査測定装置市場においては圧倒的な地位を確立しています。

メーカーの歩留まりを向上させる製品を提供

事業は、「半導体プロセス制御」、「特殊半導体プロセス」、「PCB、ディスプレイ、コンポーネント検査」の3つの報告セグメントで構成されています。売上の9割を半導体プロセス制御部門が構成します。

半導体プロセス制御部門では、検査、計測、ソフトウェア製品、および関連サービスを提供しています。主要製品はウェーハ検査装置とパターン計測装置で、2023年6月期において、それぞれ売上の41%、27%を構成しました。欠陥を検出し、生産の異常を監視するために使用され、計測システムは薄膜の厚さや線幅などのパラメータを測定するために使用されます。製品は、ウェーハからレチクル、集積回路(IC)、パッケージIC、PCB(プリント基板)、化学薬品/材料に至る全ての段階をカバーしており、半導体エコシステムを構成する殆どのメーカーで使用されています。

ポイントは、メーカーの歩留まりを向上させる製品を提供していることです。プロセス制御製品は、各製造段階で様々な面を監視・制御することで、欠陥を検出・計測します。また、検出した欠陥の原因を特定し、顧客が根本的なプロセスの問題に対処できるように情報を提供します。この機能によって、顧客は製造プロセスを改善し、歩留まりを向上させることができます。その結果、収益性の向上や、製品の早期市場投入といったメリットを得られます。

有望なAI関連銘柄として注目

半導体検査測定装置で圧倒的ポジションにある同社は、半導体業界の長期的なトレンドの恩恵を享受しています。半導体業界にはAIやIoT、5Gサービスやハイエンドスマホ、自動運転にEVと長期的なトレンドが複数あり、今後も需要の拡大が見込まれます。その市場規模は2024年には16%成長し、初の6000億ドル超となる見通しです(WSTS世界半導体市場統計)。

成長を牽引するのはAI半導体(学習機能を担うGPUや推論を担うCPU)で、ガートナー[IT]によると2024年のAI半導体市場は前年比33%増の710億ドルとなると予想されています。またアドバンスト・マイクロ・デバイシズ[AMD]では、2027年に4000億ドルに達すると見ています。

AI半導体市場は、その80~90%がエヌビディア[NVDA]によるものとされていますが、アドバンスト・マイクロ・デバイシズやインテル[INTC]、アルファベットのグーグル[GOOGL]やアップル[AAPL]、マイクロソフト[MSFT]といった大手ハイテク企業も独自のAI半導体の開発を行っており、開発競争は激しさを増しています。

半導体は、プロセスノードの微細化によって性能が高められています。微細化なくしてAIは機能しません。簡単に言うと、回路線幅を細くすれば、たくさんのトランジスタを搭載でき、演算処理性能が高まる、またトランジスタが小さくなることで消費電力が減ります。

歴代のiPhoneに搭載されてきた半導体で見て見ると、2010年発売のiPhone 4で45 nm、それがiPhone 7(2016年)では16 nm、そしてiPhone15には3nmのプロセスノードで製造されたチップが搭載されています。3nmが最先端ですが、世界最大のファウンドリの台湾セミコンダクター・マニュファクチャリング(TSMC)[TSM]は、2025年に2nmプロセスチップの量産を開始すると発表しています。3nmプロセスと比べて、2nmは演算性能が最大で15%向上し、消費電力は同30%削減できるとのこと。さらに1.6nmチップを2026年に投入予定とも発表しています。

このように半導体の微細化が進んで機器の機能が向上し、AI市場が急成長していますが、一方、その分半導体は複雑が増し、当然欠陥のサイズも小さくなっています。つまり、製造におけるプロセス制御も複雑になっているということで、高いウェーハ検査技術へ需要が集まることになります。同社の2022年インベスターデーでは、2026年まで年間9~11%のペースでの成長が予想されており、その45%は、最先端半導体の製造によってもたらされるとしています。

考慮すべきリスクは、米国からの中国への輸出規制

中国は同社の最大市場であり、輸出規制については注視が必要ですが、今のところ影響は限定的です。むしろ、駆け込み需要を享受しており、「中国市場の約10%へのアクセスを失った」としながらも、中国売上は2023年6月期も8%の成長を記録しました(売上構成比は27%でした)。

市場全体でみると、米国から中国への半導体製造装置売上は、2015年以降一貫して増加しています。規制があるにもかかわらず増えているのは、米国によるさらなる規制強化を恐れる中国の顧客が、できるだけ多くの機器を確保してきたからです。この動きにより、各半導体製造メーカーで中国売上が拡大したようです。

実際2022年と2023年を比べると(1月~12月で)、半導体製造装置大手5社いずれも拡大で、ASMLホールディング[ASML]は17%→29%、アプライド・マテリアルズ26%→42%、ラム・リサーチ[LRCX] 29%→38%、東京エレクトロン(8035)23%→45%に拡大しました(データソース:インフォメーションネットワーク)。同社では29%→37%に拡大し、直近第3四半期においては42%でした。中国ではファウンドリ(半導体委託生産)による工場建設(主に28nmノード)が盛り上がっており、これが追い風となっています。いずれ需要が落ち着くことや規制強化の可能性があることをリスクとして捉えておく必要あります。

長期的な成長性、キャッシュ創出力と健全財務

2024年6月期業績は半導体市場の減速により低調ですが、それも第3四半期で底打ちする見込みです。回復から再拡大が期待できる状況となってきたと思われます。通期見通しは示されていませんが、中長期的な目標として「2026年に、売上高140億ドル、粗利益率 63%、EPS 38ドル」を掲げています。売上高は約40%、EPSは57%成長することになります。

同社の業績は半導体市場の成長を背景に過去5年間で、売上は年間平均20%、純利益は30%という勢いで成長を遂げてきました。設置台数の増加によるサービス売上の拡大も業績の下支えとなっていたと思われます。そして、純利益をほぼ100%フリーキャッシュフローに変えており、フリーキャッシュフローは3倍にも拡大しています。

また、フリーキャッシュフローの70%以上を配当と自己株買いを通じて株主に還元してきました。この割合は、2022年6月のインベスターデーで、2026年度の新しい長期財務目標として85%に引き上げられました。新たな買収計画が大きく縮小した分、株主還元に回るといった形です。

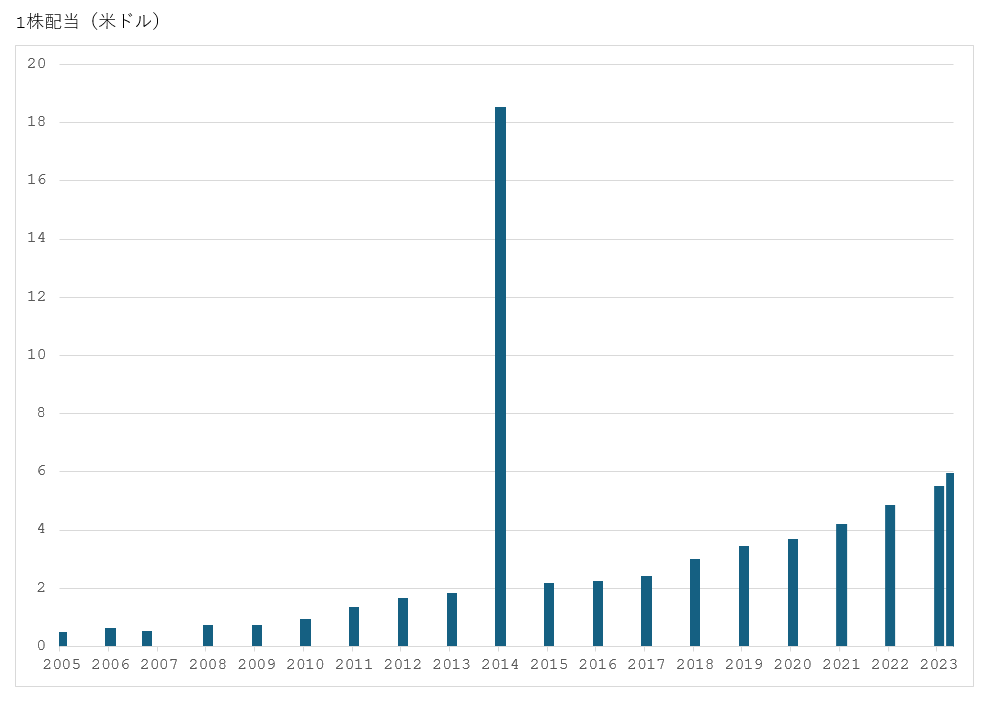

成長投資と還元を柔軟に行うため、還元は主に自社株買いが中心で、2019~2021年の間配当の倍を自社株買いに使ってきました。2022年以降の自社株買いは配当の4倍近くに引き上げられています。なお、2024年第3四半期の自社株買い額は合計3億7,200万ドル、配当は1億9700万ドルでした。配当は15年連続で、平均15%という高い増配率で支払われています。配当利回りは1%を切りますが、高い増配率と自社株買い、そして株価上昇によるリターンを考えると魅力があります。

財務状況については自己資本の2倍に及ぶ66億ドルの有利子負債を抱えています。一方で43億ドルの現金・短期投資をもっており、それを差し引いた純有利子負債に対しても1.5倍と負債の厚い財務内容となっています。

ただ、負債の内容は金利の低い長期社債であり、投資格付けも優良で、Moody’sからA2、S&PからA-、フィッチからAの信用格付けを受けています。強いキャッシュフロー創出力を合わせて総合的に考えると財務面について懸念しなくても良さそうです。

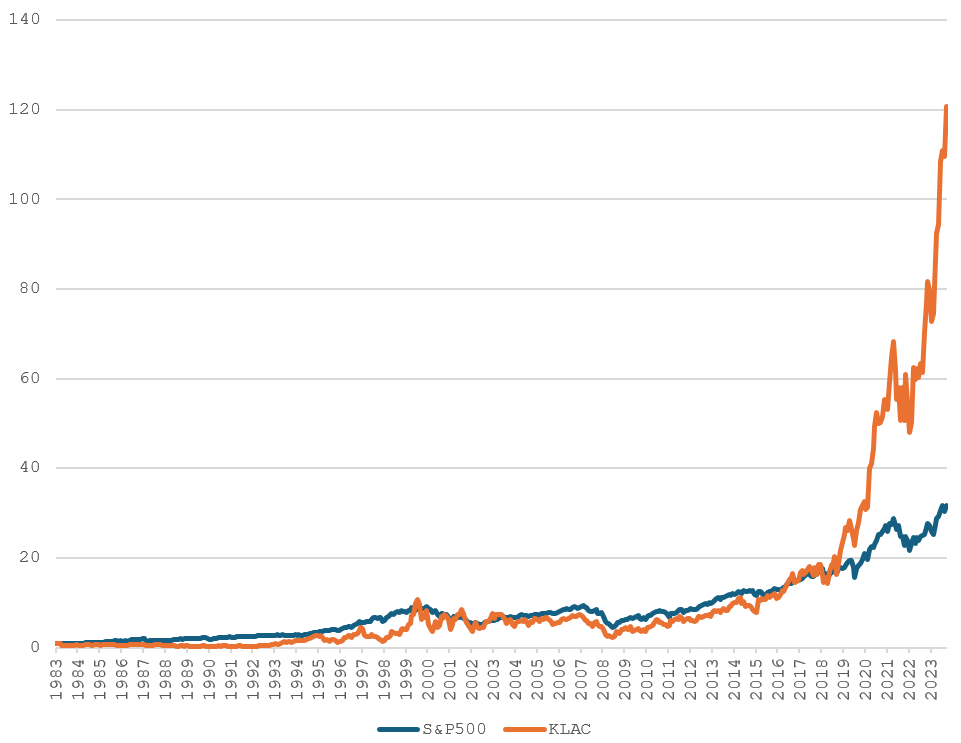

※BMI株価は1983年9月30日を1とした数値